Ежегодная справка о средней численности работников, образец в конце статьи, подается в налоговые органы за предшествующий календарный год. В какие сроки необходимо сдавать эту форму и кому? Какой показатель отражается в документе? Все подробности – ниже.

Нормативное требование об обязанности предоставления сведений по среднесписочной численности содержится в п. 3 стат. 80 НК. Согласно указанной статье данные подаются теми налогоплательщиками (организациями или ИП), у которых имеются наемные сотрудники. Если же у предпринимателя нет заключенных с физлицами трудовых договоров и он ведет бизнес в одиночку, предоставлять форму не требуется. Однако сказанное не относится к юрлицам без персонала, поскольку при наличии в штате одного лишь директора, отчитаться по среднесписочной численности все равно придется.

Актуальный бланк справки о средней численности (или среднесписочной) подается в 2018 году за 2017 г. по форме, утвержденной ФНС в Приказе № ММ-3-25/174@ от 29.03.07 г. Документ (КНД 1110018) предоставляется за 2017 г. в территориальное подразделение ИФНС в срок до 22-го января с учетом переноса выходных дат. Когда фирма только создается или проходит реорганизацию, отчитаться следует не позднее 20-го числа календарного месяца за месяцем открытия (проведения реорганизационных мероприятий). Формат подачи справки – электронный или бумажный. Первый обязателен для всех налогоплательщиков, численность персонала которых превышает 100 чел.

Обратите внимание! Справка предоставляется в налоговые органы по адресу регистрации юрлица или налоговые органы по адресу жительства предпринимателя. Если отчет составляет ОП (обособленное подразделение), документ нужно сдать в налоговую инспекцию по месту учета фирмы-«головы».

Справка о средней численности – пример

Бланк размещен на одном листе и включает минимум показателей. Внешне форма напоминает титульник любой отчетной декларации или расчета. Рекомендации по указанию данных содержатся в Письме № ЧД-6-25/353@ от 26.04.07 г. Какие сведения отражаются в форме?

Список обязательных данных в справке о средней численности:

- ИНН и КПП налогоплательщика – информация вносится согласно регистрационной документации предприятия или ИП. Предприниматели не заполняют КПП.

- Строка «Представляется в…» – следует заполнить точное название ИФНС и код инспекции.

- Название организации/ИП – в этой строке приводится полное точное наименование юрлица или ФИО бизнесмена.

- Строка «Среднесписочная численность» – здесь указывается рассчитанный по нормативным правилам показатель численности (средней) на 01.01 того календарного года, который предшествует текущему периоду сдачи. В отдельных случаях расчет выполняется на 1-ое число месяца, предшествующего созданию бизнеса или же его реорганизации.

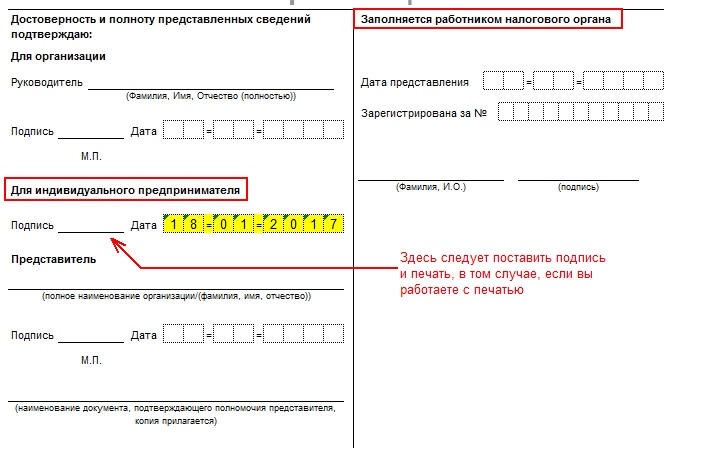

- Блок с подтверждением достоверности данных – здесь отчет подписывается директором юрлица или предпринимателем, ставится дата формирования документа.

- Блок с данными для работников ИФНС – этот раздел налогоплательщиком не составляется, поскольку предназначен для заполнения специалистами территориального подразделения ИФНС.

Обратите внимание! Подробнее о том, как правильно определить значение среднесписочной численности персонала – в Приказе Росстата № 498 от 26.10.15 г., Инструкции от 17.09.87 г.

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

2 файла

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Сведения о среднесписочной численности работников (образец формы унифицирован) подаются субъектами предпринимательства в инспекции ФНС. Обязательность процедуры закреплена ст. 80 НК РФ. Налоговая инспекция по количеству указанной численности будет определять, какие коммерческие структуры могут подавать отчетность в бумажном варианте, а каким разрешено представлять документацию только в рамках электронной системы документооборота. Кроме того, сведения о среднесписочной численности важны для малых предприятий, – если они не поданы, можно не попасть в единый реестр малого предпринимательства , т.к. данные по численности являются одним из критериев «попадания» в этот реестр.

Сведения о среднесписочной численности 2018: кто и куда подает

Готовить информацию об усредненном показателе по количественному значению наемного персонала по нормативным актам должны:

- все виды юридических лиц;

- ИП, имевшие наемных работников.

Сведения о среднесписочной численности работников (КНД 1110018) субъектами хозяйствования в статусе ИП могут не подаваться, если в отчетном интервале времени у них не было сотрудников по трудовым договорам. Для юрлиц исключений не предусмотрено. Справка о среднесписочной численности сотрудников ими заполняется и сдается даже при условии, что единственным работником является директор (письмо Минфина, от 04.02.2014 под № 03-02-07/1/4390). Обязательство распространяется на коммерческие структуры при любом налоговом режиме.

Сведения о среднесписочной численности работников (бланк по регламентированной форме) подаются:

- лично в ФНС;

- направляются по почте, в конверт вкладывают справку и опись;

- передаются через доверенного представителя;

- сдаются в электронном формате.

Сведения о среднесписочной численности работников: срок сдачи

Информацию по количественному составу штата формируют на отчетную дату на основании данных за прошедший период. Подать форму в ФНС надо на протяжении 20 дней после даты окончания отчетного года. В 2018 году предельный срок приходится на 22 января (21 и 22 января – выходные). По реорганизованным и новым фирмам действует правило 20 дней, отсчитываемых от месяца приобретения статуса нового субъекта предпринимательства.

Справка о среднесписочной численности: образец

Показатель усредненной численности высчитывается по правилам Приказа, изданного Росстатом, от 26.10.2015 г. № 498. В алгоритм расчета с 2018 года вносятся изменения – в усредненный показатель должны входить лица, которые пребывают в отпуске по уходу, но продолжают трудиться на условиях неполной продолжительности рабочего дня на территории работодателя или на дому.

Форма сведений о среднесписочной численности работников зафиксирована приказом от 29.03.2007 г. под № ММ-3-25/174@. Особенности отражения в ней показателей приведены в тексте письма ФНС от 26.04.2007 г. под № ЧД-6-25/353@. Справка о среднесписочной численности работников (образец скачать можно ниже) состоит из 1 листа. В графы документа надо ввести:

- регистрационные данные ИП или юридического лица;

- идентифицировать орган ФНС;

- дату оформления и дату, на которую произведены расчеты;

- значение показателя усредненной численности.

Справка о среднесписочной численности работников визируется подписью руководителя (или ИП). В ситуациях, когда бланк подписывается другим лицом, к справке надо приложить копию документа, делегирующего право подписи. В самой форме сведений обязательно указываются данные о доверенности на третьих лиц, если сведения подаются ими (для ИП она должна быть заверена в нотариальном порядке).

Фирмы и бизнесмены обязаны отправлять в ИФНС отчет о среднесписочной численности. Срок сдачи за 2017 год и некоторые нюансы для вновь созданных организаций рассмотрены в нашей статье.

Особенности документа

Законодательство требует, чтобы все организации и частные предприниматели, использующие в своей деятельности наемный персонал, представляли в налоговый орган сведения о средней численности работников. Сроки сдачи нужно при этом строго соблюдать.

Этот документ включает в себя сведения о количестве штатных единиц, проработавших на предприятии на протяжении отчетного года. Его заполняют на бланке КНД 1110018. Он содержит следующую информацию:

- наименование организации/ Ф.И.О. индивидуального предпринимателя (без сокращений);

- дата, когда сдается отчет о среднесписочной численности ;

- название и код ИФНС, в которую подают отчет;

- Ф.И.О. и подпись руководителя организации;

- печать (при наличии).

Документ состоит всего из одной страницы, которая внешне напоминает налоговую декларацию.

Процесс заполнения не вызывает затруднений. Главное – правильно сделать расчет показателя и соблюдать .

Подать данные необходимо на бланке, который применяли в прошлом году. Он не изменился. А при его заполнении можно руководствоваться рекомендациями из письма ФНС № ЧД-6-25/353. В нем приведены особенности заполнения ряда реквизитов.

Зачем сдавать

Представлять рассматриваемый отчет налоговым инспекторам необходимо, чтобы они могли контролировать соблюдение требований налогового законодательства. Например, показатель среднесписочной численности подскажет им:

- действительно ли предприятие относится к малым или крупным;

- разрешено ли сдавать налоговую отчетность в печатном виде и др.

При этом важно соблюдать сроки сдачи среднесписочной численности работников . Потому что иначе налоговики выпишут штраф и пересчитают размер обязательных платежей, который должен идти в казну с конкретного предприятия, ИП.

Кто должен сдавать

Отправлять в налоговый орган по месту регистрации в положенные сроки сдачи среднесписочную отчетность должны:

- юридические лица – независимо от своей правовой формы;

- коммерсанты, использующие наемный труд;

- лица, занимающиеся частной практикой и заключающие трудовые контракты (нотариусы, адвокаты и др.).

Важный нюанс: все юридические лица должны знать и соблюдать сроки сдачи отчета о среднесписочной численности независимо от наличия/отсутствия наемных работников, так как они сдают его в обязательном порядке.

Как сдавать

Есть 2 способа отправки документа в налоговую инспекцию:

Операцию выполняют в личном кабинете на официальном сайте ФНС – www.nalog.ru . Информация о том, когда сдавать среднесписочную численность , поступит в системном сообщении.

2. В печатном виде.

Оформленный отчёт можно принести лично в налоговую инспекцию или отправить по Почте России.

Внимание: второй способ подходит для экономических субъектов, среднее количество сотрудников у которых – меньше 100 человек. Когда показатель превышает данный лимит, сведения должны быть представлены только в электронном виде.

Обратите также внимание, что рассматриваемый документ – не налоговая декларация. Главное – точно знать, когда подаются сведения о среднесписочной численности работников , соблюдать сроки и правильно сделать необходимый расчет.

Каковы сроки сдачи сведений о среднесписочной численности в 2018 году

Действующие компании и предприниматели, привлекающие наемный труд, подают справку о среднесписочной численности – не позднее 22 января 2018 года (перенос с 20.01, т. к. суббота). Ее предъявляют в налоговую инспекцию по месту жительства коммерсанта, регистрации юридического лица.

Встречаются отдельные ситуации, когда нужно сдавать среднесписочную численность работников в другие сроки. Рассмотрим их подробнее.

Новые фирмы

В России новые предприятия открываются буквально каждый день. При этом и крупные, и мелкие организации (правовая форма и размер не имеют значения), зарегистрированные уже в январе 2018 года, не обязаны сдавать сведения за 2017-й год.

Вполне логично, что сроки сдачи среднесписочной численности для новых организаций в этом случае приходятся на 20 февраля 2018 года (это будет вторник). Так установлено налоговым законодательством. И далее по тому же принципу: месяц создания, а за ним – месяц сдачи сведений о количестве персонала.

Новые ИП

Многие физлица стремятся создать собственный бизнес, чтобы предлагать свои услуги в разных сферах деятельности. Регистрация в качестве ИП открывает массу возможностей, но и обязывает выполнять определенные формальности. Все бизнесмены, которые планируют использовать наемный труд в рамках своей деятельности, должны знать, когда подавать сведения о среднесписочной численности .

Так, при получении предпринимательского свидетельства в 2017 году рассматриваемый отчет представляют в ИФНС не позднее 22 января 2018 года.

Ликвидация: до какого числа среднесписочная численность должна уйти в ИФНС

Прекращение деятельности не всегда может быть связано с банкротством. Иногда на это идут с целью получить более высокий юридический статус и расширить свои возможности. И независимо от причины при закрытии ИП или ликвидации предприятия нужно не только официально уведомить налоговиков о принятом решении, но и сдать определенный пакет документов. Когда сдается среднесписочная численность в подобной ситуации?

Законодательство устанавливает срок: не позднее фактической даты снятия с учета. Все необходимые справки и документы подают в ИФНС по месту проживания ИП, нахождения фирмы.

Реорганизация: когда сдавать среднесписочную численность вновь созданной организации

В российском законодательстве отсутствует понятие «вновь созданной организации». Но на практике к ним относят и фирмы, прошедшие повторную регистрацию в качестве юридического лица. Например, после реорганизации.

Такие предприятия тоже подают справку о количестве работающих сотрудников. Для вновь созданной организации срок сдачи среднесписочной численности – не позднее 20 числа месяца, следующего за месяцем открытия.

ПРИМЕР

Ситуация

При реорганизации ООО «Гуру» 06 февраля 2018 года из ее состава была выделена ООО «Гуру-М». При этом первая фирма продолжила свое существование. А в новую компанию было нанято 13 человек. Когда подавать среднесписочную численность вновь созданной организации

?

Решение

Руководство ООО «Гуру-М» должно сдать сведения не позднее 20 марта 2018 года. Если до этого момента численность сохраняется, в документе указывают – 13.

Когда нет персонала и деятельности

При временной остановке деятельности, а также отсутствии персонала, предприятие не освобождено от обязанности отправки среднесписочной численности работников. Когда сдается , сообщает письмо Минфина № 03-02-07/1-285 2008-го года: действует общий срок. То есть не позднее 22 января 2018 года за период 2017-го года.

«Обособки»

Филиалы, представительства и т. п. территориально удалены от головной компании и оборудованы стационарными рабочими местами. Они выполняют часть задач основной организации. В этом заключено основное отличие обособленных подразделений. Каковы сроки сдачи сведений о среднесписочной численности работников для подобных структур?

Так вот: данные не подают отдельно по каждому филиалу или иному подразделению. Их аккумулирует головная организация. На основании собранной информации о персонале она рассчитывает показатель и затем подает единые сведения в ИФНС.

Как рассчитать

Крайне важен не только срок сдачи среднесписочной численности за 2017 год , но и как правильно делать расчет этого показателя. Правила установлены приказом Росстата 2015-го года № 498.

При вычислении коэффициента берут каждый месяц отчетного года. Вот основная формула:

СРЧ мес

– среднесписочная численность работников по состоянию за месяц;

N 1 , N 2 … N n

– количество сотрудников, отработавших первый-последний день месяца;

ДНИ к

– количество календарных дней месяца.

В итоге, полученные значения за каждый месяц суммируют и делятся на 12: так определяют средний показатель за отчетный год.

ПРИМЕР

Компания ООО «Гуру» составляет отчет о среднесписочной численности за 2017 год (срок сдачи – до 22 января 2018 года). Надо определить годовой показатель на основании данных из таблицы.

| Месяц | Среднее количество сотрудников, отработавших в месяце |

| Январь | 17 |

| Февраль | 21 |

| Март | 20 |

| Апекль | 20 |

| Май | 20 |

| Июнь | 18 |

| Июль | 20 |

| Август | 22 |

| Сентябрь | 25 |

| Октябрь | 21 |

| Ноябрь | 22 |

| Декабрь | 19 |

Ответственность за несвоевременную подачу

За нарушение срока сдачи среднесписочной численности за 2017 год предусмотрена ответственность. Каждый случай влечет штраф в размере 200 руб. на основании п. 1 ст. 126 Налогового кодекса. А с должностных лиц могут взыскать 300 – 500 руб. (ст. 15.6 КоАП РФ).

Непредставление сведений о количестве персонала или нарушение срока их подачи не является основанием для блокировки средств по счетам.

Теперь ясно, почему важно знать и соблюдать сроки подачи сведений о среднесписочной численности в 2018 году . Это поможет не только избежать штрафов, но и гарантирует сохранение налогового статуса (например, УСН).

Сведения о среднесписочной численности работников по предыдущему календарному году подается в налоговую до 20 января. Этот день в 2018 году выпадает на выходной, а значит крайний срок сдачи среднесписочной численности переносится на 22 января, понедельник.

Кто сдает среднесписочную численность

Важно! Крайний срок для отправки сведений о среднесписочной численности за 2017 год для организаций и ИП 22 января 2018 года.

Предприниматели также обязаны сдавать сведения, но только те ИП, у которых нет работников, а точнее не было в 2017 году. Если работников у ИП в этот период не было, то и сдавать сведения не нужно, в том числе и нулевой расчет.

Представленные сведения будут влиять на право организаций и ИП в применении специального налогового режима, а также на обязанность представлять в налоговую отчеты в бумажном или электронном виде, обязанность по уплате или освобождение от НДС и др. Сделать это нужно в установленный законодательством срок.

Обособленные подразделения самостоятельно в налоговый орган сведения не представляют. Они подготавливают расчет и направляют его в головной офис, а уже головная организация сдает сведения по всей компании, включая все подразделения.

Рассмотрим на примере ⇓

Компания ООО «Континент» зарегистрировалась в качестве юридического лица в августе 2017 года. Первый раз сведения ООО «Континент» должно подать до 20 сентября 2017 года, по состоянию на 1 сентября 2017 года. А второй раз сведения нужно подать уже по итогам года, до 22 января 2018 года, по состоянию на 1 января 2018 года.

А как быть, если зарегистрировалась организация в начале года, то есть в январе. Все организации должны будут подготовить сведения в срок до 20 числа, а как быть только что зарегистрированной организации?

Для ответа на вопрос разберем еще один пример, когда организация ООО «Веста» зарегистрировалась только в январе 2018 года. Нужно ли сдавать сведения до 22 января 2018 года? ООО «Веста» за 2018 год нужно будет предоставить сведения также дважды. Первый раз – до 20 февраля 2018 года, по состоянию на 1 февраля. Второй раз сведения нужно будет подать уже в 2019 году, вместе с другими организациями в срок до 20 января 2019 года. Таким образом в январе 2018 года, а именно до 22 числа ООО «Веста» подавать сведения не нужно.

Важно! Организациям и ИП, которые зарегистрировались в январе 2018 года подавать сведения о среднесписочной численности не нужно. Они должны предоставить сведения только по состоянию на 1 февраля 2018 года, крайний срок подачи при этом – не позднее 20 февраля 2018 года.

Как сдавать сведения о среднесписочной численности

Форма, по которой подаются сведения по численности персонала организации – это форма №ММ-3 25/174@, утвержденная приказом ФНС РФ от 29.03.2007г. Представляются сведения в ту ИФНС, где организация или ИП стоит на учете. Если в организации есть обособленные подразделения, то отдельно отчитываться они не должны. Сведения в налоговую представляет головная организация по всем сотрудникам, включая обособленные подразделения.

Сдать сведения можно как в бумажном, так и в электронном виде. На бумаге сведения подаются лично в ИФНС, либо отправляются по почте. Сдавать таким образом сведения могут только те организации, численность персонала которых не превышает 200 человек. Для тех организаций, численность которых более 200 человек обязаны представлять сведения только в электронном виде.

Ответственность за несвоевременное представление среднесписочной численности

Штрафные санкции за непредставление или несвоевременное представления сведений предусмотрены НК РФ КоАП РФ:

- 200 рублей – на организацию

- 300 – 500 рублей – на руководителя.

Штраф ИФНС обычно накладывают только на организацию. Оштрафовать руководителя можно только по решению суда, то есть для того, чтобы ИФНС могла взыскать штраф с руководителя, ей придется обратиться в суд.

Оплата штрафа не освобождает организации от сдачи сведений. Организация обязана представить сведения вне зависимости от оплаты штрафа.

Помимо штрафов за несвоевременную сдачу отчетов налоговая вправе заблокировать счет компании или ИП. Но требование распространяется только на налоговые декларации, либо требования по уплате налога, пени или штрафа. Что же касается сведений о среднесписочной численности, то за их несвоевременное представление заблокировать расчетный счет ИФНС не вправе.

Кого включают в среднесписочную численность

Следующих работников в обязательном порядке учитывают при расчете среднесписочной:

- которые находятся в командировке;

- которые находятся на больничном;

- кто трудится удаленно;

- кто находится в отпуске (ежегодном или дополнительном);

- сотрудники, у которых в день расчета выходной;

- работники в отгуле;

- работники, у которых есть прогулы.

Следующий перечень содержит тех лиц, которые при расчете среднесписочной учитываться не должны:

- внешние совместители;

- работающие по гражданско-правовому договору;

- работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением);

- работницы, которые находятся в отпуске по уходу за ребенком.

Формула расчета среднесписочной численности

Ниже представлена формула для расчета среднесписочной численности:

СЧ = СЧм / М,

СЧ – среднесписочная численность за период,

СЧм – среднесписочная численность по каждому месяцу периода,

М – количество месяцев в периоде.

По каждому месяцу среднесписочная численность определяется следующим образом:

СЧм = СПп + СПн,

СПп – среднесписочная численность с полным рабочим днем;

СПн – среднесписочная численность с неполным рабочим днем.

Численность (списочная) сотрудников в ООО «Континент» в ноябре 2017 года составила с 1 по 20 число – 62 человека, с 21 по 30 число – 38 человек. Два сотрудника в этом месяце находились в декретном отпуске, соответственно, из расчета их следует исключить. Произведем расчет:

(62 – 2) х 20 дней + (38 – 2) х 10 дней = 1 200 + 360 = 1 560 человек

Среднесписочная численность сотрудников в октябре составит:

1 560 / 30 = 52 человека

В ООО «Континент» установлена 5-дневная рабочая неделя с продолжительностью рабочего дня в 8 часов. Три сотрудника трудятся неполный рабочий день, равный 5 часам.

В ноябре 2 из этих сотрудников отработали 21 рабочий день, а один – только 15 рабочих дней.

Определим общее количество человеко-дней:

5 / 8 х 21 х 2 + 5 / 8 х 15 х 1 = 26,25 + 9,375 = 36 чел/дней

Среднесписочная численность по этим сотрудникам за ноябрь составила:

36 / 21 = 1,71 чел.

Законодательная база

| Законодательный акт | Содержание |

| Письмо Минфина России №03-02-07/1/4390 от 04.02.2014 | «О постановке на учет в налоговом органе, а также о представлении единой (упрощенной) декларации и сведений о среднесписочной численности работников вновь созданной организацией, не имеющей объектов налогообложения и наемных работников» |

| Статья 126 НК РФ | «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля» |

| Статья 80 НК РФ | «Налоговая декларация, расчеты» |

| Статья 15.6 КоАП РФ | «Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля» |

| Письмо Минфина России №03-02-07/1-38 от 14.02.2012 | «По вопросу отчета головным офисом за свои филиалы» |